KÜRESEL

BORSA ÇALKANTILARI: NEDENLERİ VE OLASI SONUÇLARI

Mustafa

Durmuş

12.09.2015

Bu yılın Haziran ayının

ikinci haftasından itibaren küresel ekonomiye damgasını vuran şey küresel

borsalarda ve temel meta fiyatlarındaki sert dalgalanmalar (daha ziyade inişler

biçiminde), oldu. Çin’de başlayan sert borsa düşüşleri diğer Asya ülkelerine,

Avrupa’ya ve ABD’ye kadar tüm borsalara ve döviz piyasalarına yayıldı.

Borsa düşüşleri büyük

çapta panik satışla birlikte geldi. Bu gelişmelerin sonucunda Çin hükümeti faiz

oranlarını düşürdü, parasını devalüe etti ve piyasalara 236 milyar doları bulan[1] bir

destek sağladı. Fed ise muhtemelen bu Eylül ayında yükseltmeyi planladığı temel

faiz oranı kararını gözden geçirecek ve bir kez daha faiz artırımını en azından

yılsonuna kadar erteleyecek[2]. Avrupa

bölgesinde ise ‘miktarsal kolaylaştırma’ uygulamaları tam gaz devam ediyor.

Küresel bir ekonomik

durgunluğun uzunca bir süredir devam ettiği ve giderek kalıcı hale geldiği,

yeni bir finansal kriz riskinin her gün arttığı, başta Orta Doğu olmak üzere,

Rusya ve Uzak Doğu’da savaş senaryolarının konuşulduğu bir dönemde başta

borsalar olmak üzere finans piyasalarındaki bu sert iniş çıkışlar nasıl

yorumlanmalıdır? Küresel borsalar neden

bu kadar dalgalanıyor? Borsa ile reel ekonomi arasındaki karşılıklı etkileşim

ya da ilişki nedir? Bu çalkantı devam edecek mi? Bu gelişmeler küresel

kapitalizmin çöküşünün işareti midir? Bu gelişmeler aralarında Türkiye’nin de

bulunduğu yükselen ekonomileri nasıl etkileyecektir? Bu gelişmelerin ne tür

politik sonuçları olabilir? Bu ve benzeri soruların yanıtlarını bu yazı da aramaya

çalıştık.

I.

‘Kara Pazartesi’: Çakılan Çin borsaları borsalarda büyük çapta satışlara ve sert

borsa inişlerine neden oldu

21 Ağustos

Cuma günü Çin borsaları 2007’den bu yana en sert düşüşü yaşadı. Zero Hedge’nin verilerine[3]

göre, Chinese Shangai Index 300 % -8,8,

Chinext % -8,1 ve Shenzen Composite % -7,7 oranında düştü.

Çin

borsalarındaki bu sert düşüş diğer Asya borsalarını da etkiledi ve Asya’da

benzer düşüşler gerçekleşti: The ASX 200 % - 4,1, Japon Nikkei 225 % - 4,6, Hong Seng % -5,2 düştü.

Aslında Çin borsalarındaki bu inişin öncesi var. Örneğin Temmuz başı

itibariyle borsalar 12 Haziran’daki zirvenin ardından % 30’dan fazla düşüş göstermişti[4]. Aşağıda

Grafik 1[5]

Shangai Composite Index’te 12 Haziran’dan bu yana ortaya çıkan sert düşüşleri gösteriyor.

Grafik 1: Shangai Composite Index’in gelişimi

Panik

satışlar…

Çin borsalarındaki bu

sert çakılma beraberinde, başta Çin ve ABD olmak üzere Avrupa ve ‘yükselen

ekonomiler’ olarak tabir edilen azgelişmiş ülke piyasalarında görülmemiş bir panik

satışa (selloff) neden oldu. Finansal yatırımcıların

yaşadığı şok ve güven eksikliği her yerde hissedilmeye başladı. Büyük çaptaki

satışlar sonrasında örneğin Dow Jones en yüksek zararını yaşarken, aşırı bir

hassasiyet tüm sisteme yayıldı.

Çin

borsalarında başlayan satışlar hızla Asya’ya yayıldı ve Avustralya 2009’dan bu yana

en büyük düşüşünü yaşarken, Japon Nikkei % 4 düştü. Satış dalgası yeni hafta

başında ABD’yi sardı ve ABD borsaları son dört yılın en büyük satışına tanık

oldu. Dow Jones 1000 puan kadar düştü. Hem S&P 500 hem de Nasdaq en yüksek

düzeylerinden % 10 gerilediler. Her üçü de

düzeltme alanında kaldılar. S&P 500 geçtiğimiz Ekim’den bu yana en düşüğü

gördü, % -3,12 düştü. Londra’da FTSE

100 Index 74 milyar pound değer yitirdi. Avrupa’da EuroStoxx % -3,26 ve

DAX % 2,95 ve CAC % -3,19 düştü. Avrupa

borsaları 2011’den bu yana en kötü günü yaşadılar. S. Arabistan

borsasındaki düşüş ise % -7 oldu. Aynı

günlerde Türkiye’de BIST 100 % 5 düşüş gösterdi.

Piyasalardaki alt üst oluş Avrupa’da

büyük çapta satışlara neden olurken, ilave olarak ABD’de, New York Borsası kâğıtlarının her hangi bir

fiyat indikasyonu olmaksızın da satışa sunulabilmesine imkân veren ve çok nadir

kullanılan ‘Rule 48’in gündeme gelmesine neden oldu[6].

Küresel borsalarda 24 Ağustos

Pazartesi günü ortaya çıkan sert düşüşler 1987’deki ‘Kara Pazartesi’ çağrışımını yaptırdı (o gün Dow Jones % 22

düşmüştü).

Pazartesi

şokunun ardından ‘CBEO’s Vix Volatility Index’

olarak bilinen ve yatırımcının endişelerini yansıttığına inanılan ‘hassasiyet

endeksi’ % 42 yükseldi ve 39.77 oldu. Oysa endeks 20’nin üzerine çıktığında

yatırımcıların ciddi olarak endişe duymalarından söz edilir[7].

Milyarlarca dolarlık zarar…

Bu büyük

çaplı yaygın satışlar ve sert inişler küresel finans piyasalarında yüzlerce

milyar dolarlık zararın oluşmasına (finansal servet kaybına) neden oldu.

Örneğin Çin’in Shangai Borsası’nda bir gündeki % 8’in üzerindeki düşüş ile tüm

bir yılda elde edilen kazanç bir anda yok oldu.

Milyarlarca dolarlık borsa

zararı, Çin’den başlayarak, Asya ve Avrupa’dan devam ederek ABD’yi de içine

aldı. ABD’de panik

sadece borsa hisselerinde değil, ABD hazine bonolarında da yaşandı. Nisan

ayından beri ilk kez 10 yıllıkların getirisi % 2 düştü[8].

Şekil 1’den de görüleceği gibi 14

Haziran’dan bu yana borsalardaki bu gelişmeler sonucunda zarar tek başına

ABD’de 2,2 trilyon dolar ve dünyada toplamda 12,5 trilyon dolar oldu (dünya

gayri safi hâsılasının yaklaşık % 17’si)[9].

Şekil 1: 14 Hazirandan bu yana

küresel borsalarda oluşan zarar

Avrupa borsaları ise 2008’den bu

yana en büyük zararı yaşıyor. 18 ülkeyi kapsayan ‘Pan European Stoxx Index’, 24

Ağustos Pazartesi sabahı % 6 düştü[10].

Aşağıda

Grafik 2, 21-24 Ağustos

tarihlerindeki borsa düşüşlerini gösteriyor.

Grafik 2: Temel

Avrupa borsalarının gelişimi

Küresel borsalardaki bu çalkantılar ana akım gazetelerin birinci

sayfalarına da yansıdı. Örneğin muhafazakâr The Daily Telegraph: “Kara

Pazartesi yeni bir finansal kriz riski demektir!” şeklinde başlık atarken

liberal The Independent :“Piyasalar dibe vuruyor!” teşhisini koydu. The

Guardian’ın ekonomi editörü L. Elliot’a göre ise çöküş sadece Çin ile ilgili

değil, aynı zamanda merkez bankalarının teşvik paketlerine son verilmesine

ilişkin hazırlıklarından piyasaların duydukları endişelerle de ilgili. Elliot’a

göre borsaların çakılması 2007’nin aksine açıkça görülür nitelikte. Çin, miktarsal kolaylaştırma ile coşan küresel

piyasalardaki satışın tetikleyicisi oldu[11].

Hammadde ve

temel meta fiyatları çakıldı…

Satışlar sadece borsayı değil, bir süredir çalkantı halindeki petrol,

hammadde ve diğer temel meta fiyatlarını da vurdu. Enerji ve ağır metal fiyatları 2000 yılından bu yana

en düşük düzeylere geriledi. Örneğin petrol

fiyatları son 6 yılın en düşüğünü gördü. Texas Petrol’ün varili 40 dolara,

Brent ise 45 dolara kadar geriledi. Tüm Arap ülkelerindeki borsalar çakıldı. Demir

cevheri, çelik ve nikel sırasıyla son 6-9 yıldır en düşük düzeylerinde ticarete

konu oldular.

Aşağıda Grafik 3’ten de görülebileceği gibi bu tür metalardan oluşan ‘Bloomberg

Commodity Price Index’ 2011’den bu yana % 40 geriledi. Ayrıca Tüm Asya bölgesinde ulusal paralar %

8 ila % 27,3 arasında yani ciddi bir oranda değer kaybettiler[12].

Grafik

3: Bloomberg Temel Fiyat Endeksi

II.

Çin devleti borsaya müdahale etti: Devalüasyon yapıldı, faiz oranları düşürüldü

ve diğer önlemler alındı

2008 krizi sonrasında inşaat ve

finansal balonlara dayalı bir büyüme stratejisi uygulanan Çin ekonomisinde en

önemli aktör, tipik bir devlet kapitalizmi olma özelliğinin de bir göstergesi

olarak, kuşkusuz devlettir.

Nitekim Haziran’dan bu yana yaşanan

inişlerle değerinin % 41’ini birini kaybeden (5 trilyon dolar) başta Chinese

Shangai Index[13]

olmak üzere borsalara devlet bir kez daha müdahale etti.

Çin Hükümetinin ilk müdahalesi

piyasalara Haziran’dan bu yana 236 milyar doları bulan destek vermek (borsaların

% 9,2’sine denk )[14]

ve yerel yönetimlere ait özel emeklilik fonlarının % 30’unu borsadan alım

yapmada kullanmalarına izin vermek biçiminde oldu. Bu arada Tayvan açığa satışı

(short selling) yasakladı[15].

Çin hükümeti para birimi olan yuanı devalüe etti. Küçük faiz oranı indirimlerine başvurdu, Böylece

son 9 ayda faiz 5 kez indirilmiş oldu. Çin Merkez Bankası ayrıca ticari

bankaların rezerv tutma gerekliliği % 0,5 puana kadar düşürdü[16]. Böylece yatırımcılar, ucuz para ile daha fazla hisse senedi alabilmeleri yönünde

teşvik edildiler. Çin Merkez Bankası para basmayı hızlandırdı. Yani miktarsal

kolaylaştırma benzeri bir yola başvurdu.

Bu

politika, baştaki hatanın, yani daha

fazla hisse senedi vs satın alma biçimindeki, tekrarlanması anlamına

geliyor. Zira yatırımcılar satışa

geçtiğinde sorun daha da büyüyecektir. Bu

yüzden Çin hükümeti satışları zorlaştıran önlemlere başvurdu. Örneğin bir

şirketin hisse senetlerinin % 5’inden fazlasına sahip olan yatırımcılar bu

hisseleri 6 ay boyunca satamayacaklar[17].

Ancak 236 milyar dolarlık kurtarma

paketi ve devalüasyon bırakın borsaların toparlanmasını sağlamayı, borsalardaki

çalkantıların dahi önüne geçemedi. Nitekim bu gerçeklik Fed ve ECB tarafından

da görüldüğü için Fed Başkanı Yellen

ABD ekonomisindeki sıkıntılı durumun faiz artırımı lehindeki argümanların

gücünü azalttığı görüşünü dillendirirken, ECB uygulamakta olduğu miktarsal

kolaylaştırmanın daha da genişletileceğini ilan etti.

III. Küresel

borsalar bir ileri iki geri

‘Kara Pazartesi’nin

ardından Çin Hükümeti’nin ilan ettiği tedbirler ve Çin Merkez Bankası’nın 1

yıllık borçlanma faizini % 0, 25 düşürerek % 4,6’ya çekmesi sonucunda Salı günü

ABD ‘Futures Index’ açılışta 600 puanlık bir sıçrama yaptı. Avrupa Stoxx

600 % 4 yükselirken, Fransız, Alman ve İngiliz borsaları da % 3,5 -

4,5 oranlarında yükselişler gösterdi. Buna karşılık bu önlemler Çin ve diğer Asya

borsalarının toparlanması için yeterli olmadı. Shangai Composite % 7,6 düştü. Japon Nikkei’deki düşüş % 4 oldu[18].

ABD’deki

Dow Jones Industrial Index’deki yükselişin asıl nedeni ise Fed’in piyasaya daha

fazla nakit aktaracağını sözü oldu. Böylece finansal seçkinler zararlarının

önemli bir kısmını kurtardılar.

Her ne kadar alınan

önlemlerle borsalar sakinleşmiş gibi gözükse de bu aldatıcı bir durum. Zira

borsalar hala kâr ve diğer kazançlara nazaran aşırı değerli durumda. Örneğin

ABD’de S&P 500’de yer alan büyük şirketlerin borsa değerlerinin kârlarına

oranı (fiyat/gelir rasyosu) 10 yıllık ortalama ve enflasyona uyarlı olmak üzere

tarihsel ortalamasının % 25-30 üzerinde seyrediyor. Yani borsanın sert inişi

için hala zemin var. Bu özellikle de Fed faiz oranlarını artırırsa söz konusu

olacaktır[19].

Nitekim Eylül başında

küresel satışlar tekrar arttı. Satış sonrasında Çarşamba günü Çin Shangai

Composite Index % 3,66 düştü. ABD’deki üç büyük borsa endeksinin ortalama kaybı

% 3, Japon Nikkei’nin % 3,8 ve İngiliz FTSE’nin % 3 oldu. Böylece büyük

borsalar 2015 başından bu yana üçüncü kez çakıldılar. Salı günü Dow Jones

Avarege (% - 2,84) ve S&P 500 (% - 2,94) , 2009 yılından, Nasdaq (% - 2,96)

ise 2011’den bu yana ayın en kötü gününü

yaşadılar (Grafik 4[20]).

Dow Jones günü 470 puan geride kapatırken, Nasdaq 2015’in tüm kazanımlarını yitirdi

Grafik

4: ABD borsalarının performansları

Petrol

ve temel meta fiyatları düşüyor…

Benzer bir düşüş ham

petrol fiyatlarında yaşandı ve ham petrol fiyatları % 7,7 düşerek varili 45,41 dolar

oldu. Paralel bir biçimde ‘Petrol Vadeli İşlem Piyasası’ (futures) değer kaybetti. Zira petrol

stokları devasa arttı. Öyle ki 28 Ağustos haftasında stoklarda 32,000 varil

artış beklenirken, bu artış 7,6 milyon varil olarak gerçekleşti. Petrolün

varili 45,4 dolara (% 7,7’lik bir düşüş) gerilediğinde ‘US Crude Futures’ alım

satımı % 10 düştü[21].

Bu gelişmeler hemen

yatırımcı hassasiyet endekslerinde yansı buldu. ‘CBOE’s Ham Petrol Hassasiyet

Endeksi’ Salı günü % 10 yükselirken[22],

Wall Street’in ‘korku tartısı’ olarak bilinen ‘CBOE’s Volatility Index’ 10,45

puan yükseldi ve 24 Ağustos tarihinde zirve yaparak 53.29 oldu (oysa bu

endeksin uzun dönem ortalama değeri sadece 20’dir)[23].

Bu göstergelerdeki

kötüleşmeler, başta Çin olmak üzere ABD ve Avrupa ekonomisindeki gelişmeleri

anlatan diğer başka göstergelerdeki kötüleşmelerle birlikte oluştu.

Çin’deki iki endeksle

ilgili kötü haber borsaları tekrar çalkalandırdı. ‘Manufacturing Purchasing Manager’s Index

(PMI)’ Temmuz’daki 50 seviyesinden Ağustos’ta 49,7’ye geriledi. Keza ‘Caixin

Merkit Manufacturing PMI’, 2009 Mart’ından bu yana en geriye düşerek 47,3 oldu[24].

Çin’deki olumsuz göstergelerin

yanı sıra ABD imalat sanayine ait büyüme verilerinin de olumsuz gelmesi (son

iki yılın en düşük büyümesi) bu gelişmede etkili oldu.

ABD ‘Tedarik Yönetimi

Enstitüsü’nün (ISM) son raporuna göre, ABD’de ‘Ulusal Reel Üretim Faaliyeti Endeksi’

Temmuz’da 52,7’den Ağustos’ta 51,1’e geriledi. Bu durum 2013 Mayıs ayından bu

yana en düşük seviyeye tekabül ediyor. ‘Yeni Sipariş Endeksi’ de Mayıs 2013’ten

bu yana en düşüğe, 56,5’ten 51,7’ye geriledi. ‘Ödenmiş Fiyat Endeksi’ 44,0’dan

39,0’a ve ‘İstihdam Endeksi’ 52,7’den 51,2’ye

(Nisandan bu yana en düşük seviye) geriledi. Keza ‘İthalat Endeksi’ Ocak

2013’ten bu yana en düşüğe geriledi[25].

Avro bölgesi reel üretim

büyümesi her türlü desteğe rağmen Ağustos’ta zayıf kaldı. Üstelik 1 Eylül günü

açıklanan bu veriler, aylık 60 milyar avroluk miktarsal kolaylaştırma ve %

0,2’lerde gezen enflasyona rağmen ortaya çıktı. Ayrıca ‘Markits’s Final

Manufacturing Purchasing Manager’s Index’ 52,3’e geriledi. Keza bölgede simetrik

bir gelişme yok. Hollanda, İrlanda ve İtalya’da veriler kötü ama Almanya’

imalat sanayinden gelen iyi veriler bölge ortalamasının düzelmesini sağlıyor[26].

IV.

Borsa çalkantıları nasıl yorumlanıyor?

Küresel

kapitalizmin krizi derinleştikçe ve bu durum kendini borsalarda sert inişler ya

da Yunanistan örneğinde olduğu gibi ekonomik çöküşler biçiminde ortaya koydukça

sistemin savunucularının (başta bir kısım ana akım iktisatçı olmak üzere) bu

gerçeğin üzerini örtme gayretleri ve bu doğrultudaki söylemleri de

yoğunlaşıyor. Gelen veriler kötüleştikçe çarpıtma düzeyi de artıyor.

Örneğin

kapitalizm tarihinin en büyük ekonomik krizi olan 1929 Büyük Bunalımı

öncesinde, 1927 yılında, Keynes artık daha fazla çöküş olmayacağını açıklamıştı.

Ünlü iktisatçı

Irving Fisher ise, 1929 yılında, “borsa fiyatlarında düşüşler olabilir ama bu

asla bir çöküş değildir” demişti. Harvard Economic Society Dergisi 1929

yılındaki sayısında, “ciddi bir depresyonun olasılığının olmadığını, seneye

toparlanma ve sonbaharda ise ekonominin hızlı büyümesini beklediklerini”

yazmıştı[27].

Bugünlerde

de benzer bir çaba içinde, krizin asıl nedenlerini halktan gizleyebilmek için

sorun olduğundan çok küçük gösteriliyor ve bu amaçla resmi istatistikler dahi

saptırılıyor. Ya da sorumluluk tek başına, düne kadar ekonomik performansı göklere

çıkartılan Çin’e veya uygulanan yanlış politikalara yıkılmak suretiyle

çürümekte olan kapitalist sistem aklanmaya çalışılıyor.

Bu bir düzeltme mi?

Ana akım

iktisatçıların bir kısmı borsalardaki sert inişlerin, aşırı değerlenme

sonucunda ortaya çıkan bir kaçınılmaz bir düzeltme

eylemi olduğunu ileri sürüyor.

Örneğin

Nobel ödüllü iktisatçı R. Shiller’e

göre, bu fırtına dinmeyecek, bunu daha büyük fırtınalar izleyecek. Zira

piyasalar yıllardır aşırı fiyatlandı. Özellikle bu şokların psikolojik etkisi

yaygınlaşacak[28].

Nitekim

Aşağıda Grafik 4’ten de görüleceği

gibi Shiller Ölçütü’ne göre ABD borsaları

aşırı değerlenmiş durumda. 8 Eylül 2015 itibariyle Shiller’in ‘döngüsel olarak

ayarlı fiyat kazanç rasyosu’nda (Shiller Cape), S&P 500 tarihsel ortalaması

olan 16,6’nın % 46,4 üzerinde. Yani 24,3’de seyrediyor[29].

Grafik 4: Aşırı değerli ABD borsası

–Shiller Ölçütü

Bu endeks 1882’den

bu yana sadece üç kez daha yüksek olmuştu. Bunların her üçü de büyük krizler

öncesi olan 1929, 2000 (dot.com balonunun patlaması öncesi) ve 2007 yıllarıdır.

Paralel bir biçimde ‘boğa piyasası’ tarihsel olarak üçüncü en yüksek düzeyinde

bulunuyor (Grafik 5). İngiltere

borsası ise rekor bir biçimde 77 aydır boğa piyasası durumunda (Mart 2009’da

başladı). [30].

Grafik 5: Boğa piyasaları

R. Murphy [31]

borsalardaki çalkantıların nedenlerini; eşitsizliklerin azaltılmaması,

verimliliğe ve alt yapıya yatırım yapılmaması, piyasa reformlarının

yapılmaması, insan yerine finansın politikaların merkezine alınması ve finansın

gerçek anlamda düzenlemeye tabi tutulmaması ve uygulanan çok büyük çaptaki

miktarsal kolaylaştırma politikalarının yanı sıra 2008 krizinden bu yana gerçek

düzeltmelerin yapılmamasına bağlıyor.

Benzer bir

tez ile bu gelişmelerin bir çöküş belirtisi değil, ‘piyasa döngüsü sorunu’

olduğu da ileri sürülüyor.

Oysa

döngülerin serbest biçimde işleyebilmesi için piyasaların serbest olmaları

gerekir. Bu piyasalar bodur piyasalar ve teşhisi mümkün olmayan döngülere

sahipler. Ayrıca piyasalardaki % 5-6 aşağı yukarı hareket normal bir hareket

olarak tanımlanamaz, bu ekonomideki ciddi sıkıntıların bir işaretidir[32].

Deregülasyon ve

neo liberal uygulamalar mı?

Keynesyen

bakışa dayalı bir görüş borsa çalkantılarının nedeninin deregülasyon ve neo liberal politikaların sürdürülmesi olduğunu

ileri sürüyor. Örneğin Ann Pettifor’ a göre, 2007-09 krizi finansal deregülasyon,

liberalizasyon, özelleştirme, aşırı borçlanma ve ücretlerin baskılanmasına

dayalı bir ekonomik modelin sonucudur. Krizden sonra bu hatalı model

düzeltilmediği için Çin krizi ortaya çıkmıştır. Çin artık batılı merkez bankalarının

batı ekonomilerini ayakta tutmasına yardımcı olamayacaktır. Meta fiyatlarındaki

düşüş önümüzde borç enflasyonuna dayalı (daha kötüsü de olabilir) bir sürecin bulunduğunu göstermektedir. Bu

bir düzeltme değildir. Dünya ekonomisi artık tehlikeli sularda yüzmektedir[33].

Yanlış

siyaset mi?

Küresel borsa

çalkantısını ülkelerde uygulanan yanlış

politikalara, yanlış siyaset

anlayışına ve siyasetçilere ve bunun

sonucunda piyasalardaki güven zedelenmesine

bağlayan görüşler de ortaya atılmıştır. Bu çerçevede yükselen ekonomilerin

yaşamakta oldukları sorunun özünde siyaset kurumu var. Çin, Brezilya, Hindistan

ve Türkiye gibi ülkelerdeki ekonomik yavaşlamanın nedeni kötü siyaset.

Örneğin

“Türkiye geçen yılın son çeyreğinde % 2,3 büyüyebildi, oysa 2010-11’de % 9

büyüyordu. Böyle bir büyümenin sürdürülebilir hale getirilememesinin nedeni

siyaset ya da yönetişim anlayışı.

Türkiye demokrasisi politik bir sistem olarak asgari gereklerini yerine

getiremedi. Güç ve çıkar grupları arasındaki rekabeti iyi yönetemedi ve geniş

kitlelerin yararını geliştirecek biçimde ilerlemedi. Oysa geniş kitlelerin

çıkarları bir ekonomiyi en esnek ve kıvrak hale getiren can suyudur. Böylece

kaynaklar daha yararlı kullanılabilir. Bunu sağlayamayan bir ekonomik sistem

ise büyümeyi sürdüremez. Özellikle yolsuzluklar yaygınlaştığında sistemin

devamı mümkün olamaz”[34].

Kynikos

Associates’in yöneticisi Chanos’a

göre, dünya piyasalarındaki düşüşler bir ‘ayı’ piyasası ya da ‘düzeltme’ durumu

değil. Çin ekonomisinin yavaşlaması ve yuanın üst üste devalüe edilmesi hızlı

satışların nedenini oluşturuyor. Zira artık yatırımcılar Çin hükümetinin “her

şeyi bilen” ya da “her şeye hâkim” bir konumda olmadığını anlamaya başladılar

ve ona olan güvenleri sarsıldı[35].

Miktarsal

kolaylaştırma mı?

2008

krizinden bu yana geçen 7 yılda Fed, ECB, BoJ ve Çin Merkez Bankası başta olmak

üzere metropol merkez bankaları çok büyük çaplı miktarsal kolaylaştırma ile

finans kapitalin hızlı büyümesine yol açarken, derindeki gerçek yapısal

ekonomik sorunların daha da derinleşmesine katkıda bulundular.

Sıfıra yakın faiz oranlarının yanı sıra, hükümetlerce finans

piyasalarından yapılan menkul kıymet alımı karşılığında bu piyasalara aktarılan

milyarlarca dolarlık ucuz ve bol para sunumu anlamına gelen miktarsal

kolaylaştırma ile finansal servet birikimi hızlandırıldı.

Bu şekilde hızlıca büyüyen para sermaye giderek üretken faaliyetlerden uzaklaşarak

daha çok borsa, gayrimenkul vb gibi sektörlerde yaratılan finansal balonlara dayalı

spekülasyonlara yöneldi. Yapılan miktarsal kolaylaştırmaların sonucunda ABD parasal tabanı 2008’den bu yana

800 milyar dolardan 4 trilyon dolara yükseldi. [36]. Bu sadece ABD gibi metropol ekonomilerde

değil, özellikle de 2008 krizi sonrasında Çin’de resmi devlet politikası haline

dönüştü. Öyle ki Çin’de bu tür spekülatif faaliyetleri anlatan ‘gölge

bankacılığı’ çok büyük boyutlara erişti. Çin borsasının % 150 aşırı değerli

olmasının ya da metropol ülkelerde 2009 yılından bu yana üç kat büyüyen borsa

endekslerinin başka bir açıklaması olamaz. Yani borsa endekslerindeki bu

canlılık ekonomideki toparlanmanın değil, Fed’in ve diğer merkez bankalarının

devasa miktarsal kolaylaştırma politikalarının sonucunda ortaya çıktı.

Dünyanın en büyük hedge fonu Bridge Water Associates’in başkanına

göre, sanayiden sağlanan kazanç, paranın dünyanın etrafında dolaştırılarak elde

edilmesiyle sağlanan kazancın yanında devede kulak kalıyor (aynı başkan kendi servetini

2008’den bu yana üçe katladı. Yeni bir miktarsal kolaylaştırma yapılması

gerektiğini savunuyor)[37].

Kuşkusuz finans

seçkinlerinin servetleri havadan gelmiyor. Son tahlilde finans balonlarının

içini dolduran hava işçi sınıfının yarattığı artı değerin bankalara, oradan

finans yatırımcılarına ve süper zenginlere yapılan servet transferi ile

sağlanıyor. Borsadaki yükselişin temelinde art değer, kemer sıkma, ücret

kesintileri, sağlık ve emekliliğe yapılan saldırılarla ilgili küresel çaptaki

bitmek bilmeyen talep yatıyor.

Diğer taraftan finansal

balonlar tanımı gereği her an patlama, ya da en iyisinden sönme riski taşırlar.

2008 krizi ABD’de, uzun vadeli konut kredilerindeki (mortgage) balonun patlaması ile tetiklenmişti. Bugün

aşırı değerli konumdaki borsalar, önümüzdeki süreçte patlayacak olan finansal

balon merkezleridir. Küresel borsalardaki sert inişler bu balonların sönmeye

başladığının bir işareti olarak düşünülebilir.

Nitekim sorunun kaynağı olarak tanımlanan Çin çok ciddi bir borsa balonu yaşıyor. Ocak-Haziran 2015 arasında borsanın değeri % 60 arttı. Bu bağlamda 1 yıldaki artış % 150 oldu. Borsalar son iniş sonrasında dahi bir önceki düzeyin üzerinde seyrediyor. Bu balonun patlaması kaçınılmazdı, sadece ne zaman olacağı sorusu açıktaydı. Balonun patlaması Çinli finans yatırımcılarına zarar verdi, bunların çoğu çok yüksek borçlanmalarla piyasaya yeni girmişlerdi. Ayrıca insanları borsaya yönlendiren devlet/hükümet sorun yaşayabilir[38].

İşin bir diğer önemli yanı artık merkez

bankalarının, miktarsal kolaylaştırma

konusunda sınırlarına ulaşmış olmaları ve Çin’den Brezilya’ya kadar kontrolü giderek kaybetmekte

olmaları. Büyük

beklentiler ve aşırı değerli kâğıtlar yüzünden küresel borsaların çöküşü an

meselesidir[39].

Bir başka

anlatımla merkez bankalarının yeni miktarsal kolaylaştırmalara gitmesi zor

görünüyor. Zira şu ana kadar uygulananların (sadece ABD’de 3 tane) etkisiz

olduğu, sadece finans kapitali büyütürken, reel ekonomide bir canlanma ya da

genel olarak bir iyileşme sağlamadığı, yeni balonlar oluşturduğu artık IMF ve

BIS tarafından da kabul ediliyor. Yani miktarsal kolaylaştırmaların dolacak

olan raf ömürleri var. Diğer yandan Fed, faiz artırımı politikasındaki belirsiz

tutumunu, umudu hep canlı tutmak için sürdürecektir.

V.

Sert iniş ve çıkışlarla sürmekte olan küresel borsa çalkantılarının derinde

yatan nedenleri

Bu konuda ilk bakılacak

kaynak kuşkusuz Çin ekonomisindeki gelişmeler olmalıdır. Zira küresel

borsalardaki büyük çaplı inişlere ve panik satışlara neden olan şey üç büyük

Çin borsasının sadece bir günde % 8 civarında düşmesi ve bu düşüşün aralıklarla

sürmesiydi.

Çin

ekonomisinin büyümesi yavaşladı

2008 krizinden bu yana Çin, dünya ekonomisinin neredeyse

kurtarıcısı oldu. Çin hükümeti alt yapı ve inşaat yatırımları için milyarlarca

dolarlık teşvik sundu. Böyle bir inşaat patlaması dünyanın geri kalanından, özellikle

de petrol, demir cevheri ve çelik gibi hammadde ve temel meta üreticisi

konumundaki yükselen ekonomilerinden olan ithalatını artırdı. Bu da petrol ve

kaynak zengini bu ekonomileri ayağa kaldırdı.

Şimdi dünyanın bu ikinci en büyük ve son on yıldır

küresel ekonomik büyümenin üçte birini gerçekleştiren ekonomisi yavaşlamaya

başladı. 25 yıldır ilk kez büyümesi % 7’nin

altına düştü. Sınaî üretimi, yatırımları, ihracatı (geçen Temmuz’a göre, bu

Temmuz % 8,9 düşük) ve diğer ülkelerden satın aldığı hammadde ve

petrol ithalatı düşüyor. Bu da küresel çapta temel meta fiyatlarının düşmesine

neden oluyor. Bu gelişme Arjantin, Brezilya ve Avustralya gibi ülkelerin

ihracat gelirlerinin düşmesine yol açıyor. İnşaat canlılığının ve paralelindeki

borsa balonunun da nedenini oluşturan emlak- gayrimenkul sektörü ciddi bir kriz

içinde. Gayrimenkul fiyatları düşüyor.

Çin ekonomisinde

olan bitenleri anlayabilmek için Çin’in kapitalizm içindeki serüvenine ve

izlemiş olduğu büyüme stratejilerindeki değişimlere bakmak gerekir.

1990’ların

başlarından bu yana Çin, düşük ücrete dayalı ve yüksek düzeyde yatırımlarla

beslenen bir ihracata yönelik büyüme stratejisi izliyor, bu da büyük çapta alt

yapı yatırımlarının yapılabilmesini mümkün kılıyor. Bu strateji aynı zamanda

ciddi gelir eşitsizliği ve çok büyük emek ve çevre sorunlarına neden olsa da

2008 krizine kadar işe yaradı.

2008 krizi

sonrasında Çin, ihracata dayalı büyümeyi terk etmeksizin, farklı bir stratejiye

yöneldi. Kriz sonrasında hayata geçirilen “kurtarma paketleri” daha fazla

yatırım yapılmasını teşvik etti ve yatırımlar rekor bir biçimde GSYH’nin

yarısına ulaştı. Yerel yönetimler ve

kamu girişimleri yoğun bir biçimde borçlanarak altyapı, ihracat ve üretime

yöneldiler. Fazla kapasitenin eritilebilmesi için emlak ve inşaat patlaması

teşvik edildi ve bunun finansmanı hem kamu bankalarından hem de göz yumduğu

“gölge bankacılık” faaliyetlerinden geldi.

Bunun sonucunda Çin’in toplam borç stoku 2007-2014 döneminde iki kat

artarak GSYH içindeki payı % 280’e çıktı[40].

Bir başka anlatımla, bu yeni strateji ile Çin Hükümeti

gayrimenkul canlılığı yaratıp iç talebi artırarak büyümeyi hızlandırmayı

seçmişti. Buna düşük faiz, zengin Çinlilerin büyük çaptaki tasarrufları, yerel

yönetimlerin yeni oluşturulan kentlerden gayrimenkul ticareti yapmaları da

katkıda bulundu. Çinli bankalar ve yolsuzluğa ve rüşvete bulaşmış olan yerel

yönetimler bu gayrimenkul balonuna da dâhil oldular. Bu hem merkezi hem de

yerel yönetim borçlarının hızla artmasına neden oldu. [41]

Böyle bir ağır

borçlanma ile şişirilen balonun bir gün sönmesi beklenir. Nitekim Çin hükümetinin artık sınırlarına

ulaşmış bir emlak-gayrimenkul piyasasına olan desteği kesilmeye başlayınca 2014

yılı başında gayrimenkul sektörü daralmaya başladı. O günden bu yana emlak

fiyatları çok durgun seyrediyor ya da düşüyor. Bu kez servet sahibi zenginler paralarını

borsadaki spekülatif alımlara yönelttiler.

Bu yönde Çinli

yatırımcılara devletin aktif desteği oldu. Öyle ki 800 milyar dolarlık ‘borçla

hisse senedi alımı’ biçimindeki ticaretin (margin trade) çok büyük bir kısmı

devlet bankalarının sağladığı faizsiz kredilerle gerçekleşti. Buradan hareketle

borsalardaki olası bir çöküşün bu bankaları etkilememesi beklenemez.

Borsa spekülasyonu sayesinde Çin

Shangai Index, 2014 Ağustos’undaki değerinin % 160 üstüne çıktı. Balonun hızla

şişmesi ile oluşan riskler nedeniyle hükümet desteğini azaltmaya başladığında

ise borsa hızla düşmeye başladı. Panik satışları başladı. Hükümet büyük

aktörlere satış yasağı koysa da düşüşü önleyemedi.

Çin borsasındaki

bu sert düşüşler Çin ekonomisinin bir bütün olarak yavaşladığı bir anda gündeme

geldi. Bu yılın Temmuz ayına kadar ihracat % 8 düştü. Sanayi üretimi ve

istihdam geriledi. Yaygın olarak inşa edilen “hayalet şehirler” deki inşaat

faaliyetleri neredeyse durma noktasına geldi.

Faiz indirimi gibi teşvikler işe yaramıyor. Keza “piyasa dostu” bir

önlem olarak sunulan devalüasyonlar da yeterince etkili olmadı, olamayacak. Zira Çin’in temel ihracat pazarı olan

gelişmiş ekonomiler yeterince büyüyemiyor. Asıl etki ise diğer yükselen

ekonomiler üzerinde görülecek, çünkü bu ülkelerin ihracatlarının ana pazarı

Çin. Ayrıca yuan devalüe edildikçe bu ülkelerden sermaye çıkışları

hızlanıyor. Bu ülkelerin kendilerinde de

emlak ve finansal varlık balonları birbiri ardına sönmeye başladı[42].

Bu gelişmeler, bir

boyutuyla da, ihracatla ya da borç sürümlü balonlarla hızlı büyüme sağlamayı

amaçlayan ekonomik modelin sonunun geldiğini ve azgelişmiş ülkeler için model

olarak alınamayacağını gösteriyor.

Bu noktada

bir gerçeği hatırlamak ve kapitalizmin temel motifinin kâr olduğu gerçeğinin

altını çizmek gerekir. Eğer kâr varsa makine, ekipman ve binaya yatırım

yapılır, eğer kâr yetersizse böyle yatırımlar azalır. Paradoksal bir biçimde

kapitalizmde yatırımlar kâr artırımına dayalı iken sistem onları korumakta

zorlanır, azalan kârlar ve talep düşüşleri sanayideki yeni yatırımları

baskılamaya başlar.

Küresel

kapitalizmin ilk entegrasyonundan bu yana Çin diğer kapitalist ülkeler ile aynı

hareket kanunlarına ve kriz tarzlarına tabi olmaya başladı. Öyle ki son 20

yılda kâr büyümesi pozitif oldu, ama 2008 krizi ile azalma eğilimine

girdi. 2007 yılında kâr % 39 büyümüşken,

2008 ve 2009’da kârlılık artışı sırasıyla % 12,5 ve % 13’e ve 2014 yılında % 5’e geriledi. Çünkü dünya talebi azalmıştı. Kârlılıktaki bu

azalma eğilimi Shangai ve Shengen borsalarının yükselişinin temel nedeni oldu[43].

Kârlılık

azalmaya başlayınca kapitalistler daha yüksek getiri sağlayabilmek için

finansal spekülasyonlara ve sıklıkla da riskli işlere yönelirler. ABD’de

1997’de kârlılık düştüğünde bu ‘dot.com balonu’nun şişirilmesine ve 2000’ de bu

balonun patlamasına yol açmıştı. Sonrasında konut balonu şişirildi ve 2008’de

bu balon patladı. Bu yüzyılda aynı gelişmeler Çin de görüldü. Ticaret ve

sanayide azalan kârlar spekülatif yatırımlarla büyütülmeye çalışıldı. ABD’de

gidişat borsa balonundan konut balonuna doğru iken, Çin’de konut /emlak

balonundan borsa balonuna doğru bir gidişat söz konusu oldu.

Sermayenin

negatif getirisi ve sermaye üzerindeki devlet kontrolleri sonucu yatırımcılar geleneksel

yatırım alanlarından çıkıp çok büyük çaptaki nakitlerini finansal işlemlere

yatırmaya başladılar. Düşük faiz

oranları banka tasarruflarını olumsuz etkilerken kısa vadeli borçlanmanın

maliyetini de düşürdü. Bu iki gelişme de

borsadaki borçlanma ile sürdürülen spekülasyonu teşvik etti. Para, borsaya

kitlesel olarak yönelip, borçla satın alma artınca süreç çok daha hızlı gelişti

ve hisselerin değerleri adeta fırladı[44].

Yıllık

ortalama getirileri açısından yapılan bir kıyaslamaya göre ABD borsalarının

yıllık ortalama (son 30 yıl) getirisinin % 0,9, Japonya’da % 1,7 ve Almanya’da

% 2,2 olmasına, karşın, Çin borsalarının son 20 yılda ortalama % 30,4 getiri

sağlaması, Rusya’da bu oranın % 33,1 ve Brezilya ve Hindistan’da sırasıyla %

18,9 ve % 17,6 olması[45]

hem bu yükselen ekonomilere neden büyük çapta sermaye akımlarının yöneldiğini,

hem de bu ülkelerdeki borsalarda şişirilen balonun büyüklüğünü ortaya

koymaktadır.

Balonun en şişkin

anında Çin Shenzen endeksindeki hisseler önceki yılın düzeyinin iki katına

çıkmıştı. Haziran’da ise devlet düzenlemelere başladığında hisse fiyatları

düşmeye başladı[46].

Özcesi Çin borsasındaki

sert dalgalanmalar aslında Çin ekonomisinde gerçekleşmekte olan önemli

değişikliklerin semptomları niteliğinde. Kendine özgü sınaî ve finansal

özellikleri olsa da sonuçta kâr motifi ile yönetilen ve tekrar eden kriz

yolaklarını tecrübe etmeye konu olan bir kapitalist ekonomi niteliğindeki Çin

ekonomisinin başına gelen şey

kapitalizmde sıklıkla görülen bir olgudur.

‘Çin

borsa çalkantısının geçici mi yoksa durdurulamayan bir çöküşün halkalarını mı

oluşturduğu ve bu bağlamda küresel ekonomi üzerindeki etkilerinin neler

olabileceği’ sorusu yanıtlanması gereken önemli bir soru.

Bu konuda

bazı Keynesyen ve Marksist iktisatçılara göre borsa

çalkantıları ekonominin geri kalanının (reel ekonomi) ne olacağı konusunda

yeterli bir gösterge olmadığından borsalara bakıp genel ekonomik çözümlemelere

gitmek yanlıştır.

Örneğin Keynesyen iktisatçı Dean Baker’e göre, borsa ekonominin tümünü temsil etmez. İniş ya da çıkışlarının GSYH ile doğrudan her hangi bir korelasyonu mevcut değildir. 1987 yılında ABD’deki % 20’lik borsa çakılması ekonomide aynı büyüklükte bir etki yaratmadı. Hatta uzun vadede ikisi arasında sıkı bir bağ yok. 1970’lerde değerinin % 40’ını reel anlamda yitirdi, ama 1980’lerde iki kat büyüdü. Her iki dönemde GSYH büyümesi ise sırasıyla 1970-80’de % 3,2 ve 1980-90’da % 3,3 oldu. Hatta prensipte borsanın ekonomik faaliyetlerin barometresi olmak gibi bir işlevi de yok. Gelecekteki kârların bugünkü değerini temsil etmesi beklenir. Bunun anlamı şudur: Eğer insanlar ekonominin yavaşlayacağı ve aynı zamanda da gelirler açısından ücretlerden kârlara doğru büyük bir kayma yaşanacağını öngörüyorlarsa o zaman borsaların yükselmesini bekleyebiliriz. Dolayısıyla da borsaların ekonomik faaliyetlerin kantarı, ölçütü olması beklenmemelidir[47].

Diğer taraftan meseleyi bir başka yönden ele aldığımızda, yani borsanın büyümesi ile ekonomideki büyüme, faiz oranları ve karlılık düzeyleri ve borsanın piyasa değeri gibi değişkenleri birlikte ele aldığımızda farklı bir sonuç doğabilir. Genel olarak, borsaların uzun vadeli getirisi, şirket kârlarının artmasından, faiz oranlarının düşük tutulmasından, borsanın piyasa değerinin yükselmesinden ve her şeyden önemlisi ekonominin büyüme hızından olumlu yönde etkilenmektedir.

Borsa getirisi ve ekonomik büyüme arasındaki ilişki özellikle de Çin’in de aralarında bulunduğu yükselen ekonomiler için geçerli kabul edilebilir. Çünkü ‘Büyük Resesyon’ öncesinde % 14,7’ büyüyen Çin’de borsa getirisi % 30,4; % 13,4 büyüyen Rusya’da borsanın getirisi % 33; yüzde % 10,4 büyüyen Brezilya’da borsa % 18,9 ve % 15,3 büyüyen Hindistan’da borsanın getirisi % 17,6 oldu. Buna karşılık bu dönemde ortalama % 2,3 büyüyen Almanya’da borsa getirisi % 2,2 olarak gerçekleşirken , % 3,6 büyüyen ABD’de borsanın getirisi sadece % 0,9 olarak kaldı[48].

Marksist iktisatçı M. Roberts’a göre[49],

1920’lerde ABD’de bugüne benzer bir durum söz konusuydu. ‘1929 Borsa Çöküşü’ beraberinde

‘Büyük Depresyon’u getirmişti. Ancak Çin’in sonu böyle olmayabilir. Bu kez durum farklı olabilir. Öncelikle her

borsa dalgalanması daima ya da sıklıkla üretim, istihdam ve gelirlerden oluşan

daha büyük bir ekonomi resmi içinde neler olduğunun tam işareti değildir. Bu tez,

nüfusunun çok az bir kısmının borsada alınıp satılan hisse senetlerine sahip

olduğu Çin için daha geçerli bir tezdir. Çin’in borsa performansının reel

ekonomi ile ilişkisi yeterince kurulamaz. Zira borsası sadece 20 yıllık, çok

kötü yönetiliyor, gazinolara benziyor. Kentli nüfusun sadece % 7’si bu

piyasalarda işlem yapıyor. Devlet fonları ve diğer kamu girişimlerinin sahip

olduğu büyük fonlar oyuncu olarak çok daha ağırlıktalar. Bireysel

yatırımcıların payı ise sadece % 2. Yani devlet borsa işinde çok ciddi bir

kontrole sahip.

Diğer yandan Çin’deki yavaşlama ile tetiklenen borsa

çakılmaları ve yükselen ekonomilerdeki finans ve döviz piyasalarındaki

çalkalanmalar ve petrol ve temel meta fiyatlarındaki sürekli düşüşün, geçici

bir durum olmadığı, kapitalizmin organik bir krizinin işaretleri olduğu ve aynı

zamanda hükümetlerin ve merkez bankalarının, 2008 resesyonuna neden olan

kapitalizmin temel çelişkilerini giderme konusundaki çaresizliğinin bir

göstergesi olduğu ileri sürülebilir.

Örneğin 1930 Büyük Bunalımının borsanın çöküşüyle başladığının ve bu sürecin 1929’daki

çöküş sonrasındaki üç yılda toparlanmalar ve ileri çöküşlerle devam ettiğinin, çıkışları daha büyük inişlerin izlediğinin

altını çizen Sewell’e göre tarih tekerrür etmez, ama 1929 Bunalımı ile

bugünkü gelişmeler arasındaki benzerlikler de göz ardı edilemez.

Zira aşırı

üretim kendini derin çöküşlerle (2008 krizinde olduğu gibi) açıklar. Bu çöküş

her tür kriz biçiminde olabilir. Bu krizlerde kapitalist üretim hattı parçalanabilir

ki bunlardan biri de borsa krizidir. Aslında borsa krizi üretim tarzının

çelişkileriyle doğrudan ilişkili değildir. Son tahlilde borsa krizi reel

ekonominin kendini açığa vurma biçimlerinden biridir. Borsa krizi ekonomideki

reel krizi tetikleyici işlev görür. 1929 krizinde durum buydu ve 2008 yılında mortgage

krizi benzer bir tetikleyici rol oynamıştı. Bu borsa çöküşünün başka çöküşlere

yol açıp açmayacağı tam olarak bilinemez.

Ama bir başka çöküşün açık işaretleri var. Ancak tetiği neyin çekeceğini

tam olarak bilmek zor. Bu rolü oynamaya namzet çok sayıda faktör var. Şu ana

kadar sistemi ayakta tutan çelişkiler artık iyice su yüzüne çıkıyor. Daha ciddi

bir çöküş önümüzde durmaktadır[50].

2008 Büyük Resesyonu sonrasında ortaya çıkan sözde

toparlanma ve gerçekleşen büyümenin üretim sektöründe verimlilik ve istihdam

artışına yol açabilecek yatırımların yerine; fiktif (kurgusal) sermaye yatırımlarına;

hisse geri alımlarına, devlet tahvili ve gayrimenkul alımına dayalı bir büyüme

olduğu ortaya çıkmıştır. Yani merkez bankalarınca hayata geçirilen büyük

çaptaki miktarsal kolaylaştırma politikaları finansal kurumların kârlarını

restore edip, finans seçkinlerinin inanılmaz düzeyde servet biriktirmelerine

yardımcı olurken, ekonominin üretken sektörlerine yeterince fayda sağlamadı.

Kapitalizmin ana üssü ABD’de 2009 Mart’ındaki en düşük

düzeyden bugünlere kadar borsa üç kat büyüdü. Avrupa’da üretken yatırımlar

azalıp, reel ekonomi daralırken borsalar adeta coştu. Yani devlet destekleriyle

asalak finans kapital inanılmaz kazanç sağladı. Sıfır faiz ve devasa miktarsal

kolaylaştırmanın ekonomileri kurtarmak için değil, serveti büyütmek için

yapıldığı ortaya çıktı. Kriz sonrasında sağlanan devasa parasal destek adeta

bir Ponzi oyununa dönüştü.

Bir başka anlatımla küresel borsalardaki son keskin

düşüşlere rağmen sistemde hala önemli miktarda fiktif sermaye mevcuttur. Aslında,

batan, yiten sermaye de işte bu fiktif sermayedir. Kapitalist sistem bu fiktif

sermayeden temizlenene kadar krizinden çıkamayacaktır[51].

Borsaların sert düşüşü bunun net ifadesidir. Sermayenin köpüğü olan fiktif

kısmı gidecek ve üretim sektörünün karlılığı restore edilecektir. Bu sağlanana

kadar borsa çalkantıları devam edecektir.

Ayrıca ekonomik

çöküş tek bir olay ile gerçekleşmez, bu bir süreçtir. Yaşanmakta olan olaylar

da 2008 yılından bu yana yaşanmakta olan bir sürecin halkalarıdır. Büyük Bunalım sırasında da borsalarda sert

inişler ya da çöküş kadar, birçok kez yukarı doğru çıkış da söz konusu oldu. Bu anlamda önemli olan trendin nasıl olduğunu

görmek ve bunu doğru yorumlamaktır.

Metropol kapitalist ülkelerdeki

cılız toparlanma

Çin başta olmak üzere yükselen ekonomilerin

yavaşlamasına ilave olarak ileri kapitalist ülkelerdeki toparlanma da çok cılız

seyrediyor, hatta bazılarında toparlanma başarısız bir biçimde sonlandı. Örnek

olarak en iyi durumdaki ABD bile toplamda % 2 büyümeyi yakalamakta zorlanıyor.

Almanya sayesinde avro bölgesi zayıf da olsa büyüyor, ama Yunanistan gibi

çeperdeki ekonomiler daralmaya devam ediyor.

Bugünlerde Japonya’da ikinci çeyrekte sanayi

üretiminde daralma olduğu açıklanırken, avro bölgesinde kayda değer bir gelişme

kaydedilemedi. Ücretler artmazken verimlilik sabit kaldı. Milyonlarca işçi iş

aramaktan vazgeçti, milyonlarcası da yarı zamanlı işçiliğe döndü. Bu gelişmeler 2008 krizinin ardından gelen toparlanmanın

ne denli boş içerikli olduğunu gösteriyor. Fed başta olmak üzere tüm merkez

bankaları, finans sektörünü kurtarabilmek için trilyonlarca dolar destek

sağlarken, halklara kemer sıkma dayatıldı.

Küresel meta fiyatları

Küresel temel meta fiyatları çakıldı. Çin’in

yavaşlaması küresel meta piyasalarını da sert bir biçimde düşürdü. 22 metadan oluşan ‘The Bloomberg Global

Commodity Index’ bu yüzyılın başındaki düzeyinin altına düştü[52].

Küresel büyümenin barometrelerinden olan petrol fiyatları hızla geriledi. Örneğin

Brent petrolünün varili 50 dolara kadar düştü. Çin’in çelik fabrikalarının

temel hammaddesi ve inşaat patlamasının bir göstergesi olan demir cevherinin

ton başına fiyatı Ocak 2014’te 140 dolar iken 56 dolara geriledi. Kömür ve

diğer sınaî ürün fiyatlarındaki düşüşler küresel talepteki düşüşü yansıtıyor,

bu da sınaî üretim ve yatırımlardaki gerilemeyi gösteriyor.

Kapitalist piyasa anarşisinin en güzel göstergesi

enerji piyasalarıdır. Petrol fiyatları düşüyor, bu durum resesyonu

derinleştirirken, işçi çıkarmalarına neden oluyor, ticaret ve döviz kuru savaşlarını

körüklüyor. Buna karşılık başta ABD olmak üzere petrol üreticileri üretimlerini

kısmadan sürdürüyorlar. Kâr paylarını

korumak için yapılan bu iş ulus devlet kapitalizminin çıkarlarının uluslar

arası düzeyde karşı karşıya gelmesine neden oluyor.

Kaynak sektörüne açılan krediler

Hammadde/kaynak temini sektörüne açılan kredilerde

kriz yaşanıyor. Yeni maden ve petrol

yataklarının işletmeye açılması için açılmış bulunan çok büyük çaptaki kredi,

bu ürünlerin dünya fiyatları düşünce, büyük bir zarar ile sonuçlandı. Özellikle

de ABD’deki kaya gazı petrolünde böyle bir durum söz konusu[53].

Dolarizasyon

Dolar çok güçlendi, dolarizasyon hızlandı. Ekonominin

büyüme hızından mutlu olmayan bankalar dolara bağlı varlıklara daha fazla

yönelmeye başladılar. Petrol fiyatları

düştükçe bu kaybı önlemek için sermaye giderek daha fazla dolara yöneliyor. Bu

da diğer paraların değer kaybetmesine neden oluyor. Ağır borç içindeki

azgelişmiş ülkeler özel sektörünün değerli dolar nedeniyle yükü daha da

artıyor. Gelirleri yeterince artmazken borçları daha da büyüyor. Yani özel

sektör dış borç krizi giderek gündeme oturacaktır.

Bu arada son 6 yıldır faiz oranları hem ABD hem de

İngiltere’de çok düşük düzeyde tutuluyor. Ancak bu yılın sonuna kadar Fed’in

temel faiz oranını % 0,25 oranında yükseltmesi bekleniyor. Bu durum finans

yatırımcılarının güçlü dolara kaymalarını hızlandıracaktır.

Domino etkisi

Domino etkisi görülüyor. Çin yavaşlayınca, bu ülkenin

ürettiği ürünleri kullanan pek çok yükselen ekonomi de sıkıntıya girmeye

başladı, zira Çin devalüasyona başvurmak durumunda kaldı. Ayrıca Çin’e ihracat

yapan ülkelerin satışları da azalınca, ekonomileri yavaşladı ve durgunluğa

girmeye başladı. Yani artık Çin yükselen ekonomilerin büyümesine katkı sağlayan

değil, kendi yaşadığı sorunlardan kaynaklı olarak yaptığı devalüasyonlar ve

ithalatındaki azaltmalarla bu ülkeler için ilave sorun yaratan potansiyel bir

ülke konumundadır.

VI.

Küresel borsalar ve yükselen ekonomilerin krizi

Çin borsalarındaki sert

düşüş ve bunun küresel borsalara etkilerinin yanı sıra Çin’deki bu borsa

çöküşünün ardında yatan ve reel ekonomi ile ilgili ciddi sorunların başta ABD

olmak üzere hem gelişmiş kapitalist dünyayı hem de daha önemli ölçüde yükselen

ekonomileri etkilemesi kaçınılmazdır. Böylece Çin artık küresel ekonomik

durgunluğun kalıcı hale gelmesinde ve yeni finansal krizlerin patlak vermesinde

asıl rolü oynayabileceği gibi, azgelişmiş dünyaya da kriz aktarma mekanizması

olabilecektir.

Çin’in son dönemde

uyguladığı ve yatırım ve ticaretten tüketime doğru kayma biçimindeki paradigma

değişikliği içeren büyüme stratejisi başarısız olursa Çin’in gelişmiş batı ekonomileri

ile olan dış ticaret fazlası artacaktır. Yuanın değer kaybı devam ettiğinde

ihracatının daha da artacağı varsayımından hareketle, böyle bir stratejik

başarısızlık başta ABD olmak üzere batılı ticaret ortaklarının dış ticaret

açıklarının artmasına neden olacaktır. Bu gelişme bu ekonomilerin büyüme

hızlarını etkileyebileceği gibi etkinin büyüklüğüne göre bazı ekonomilerin

daralmasına ve küresel durgunluğun daha da pekişmesine neden olabilecektir.

Ancak Çin’deki daralma

ve borsalarındaki şişkinliğin asıl etkisi yükselen ekonomiler üzerinde

olacaktır.

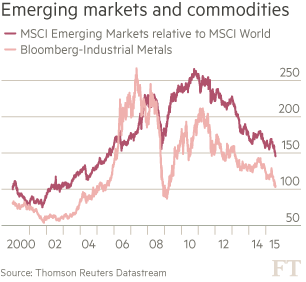

Grafik 6’dan da

görüleceği üzere yükselen ekonomiler son iki yıldır ilk kez bir daralma içine

girdiler. Daha önce bu ekonomilerin hızlı büyümelerini sağlayan sermaye

akımları şimdilerde bu ülkelerden çıkıyor. Temmuz 2015’te bu ülkelerden, sadece 3 hafta içinde

14,5 milyar dolarlık bir kaynak çıkışı oldu[54].

The

Guardian’daki bir habere göre, 19 yükselen ekonomiden son 13 ayda 940,2 milyar

dolar çıktı[55].

Bu rakam 2008 krizinin ardından geçen 9 aydaki çıkan sermaye miktarının

neredeyse 2 katı. Para, Çin, Endonezya, Türkiye gibi ülkelerden çıkıp ABD ve

Avrupa’ya dönüyor.Ocak’tan bu yana Türkiye’den yaklaşık 6 milyar dolarlık

sermaye çıkışı olduğu tahmin ediliyor. Aralık

2014 ile Mayıs 2015 arasında küresel ticaretin % 8 oranında daralması yükselen

ekonomilerin içine girdiği dönemin zorluklarını yansıtıyor.

Grafik

6

Diğer taraftan ana akım medya Çin ile ilgilendiği

kadar borç krizi içinde olan yükselen ekonomilerle ilgilenmiyor. Oysa başta Çin

ekonomisinin durgunluğa girmesi ve Fed faizlerinin eninde sonunda artırılacağı

gerçeği göz önüne alındığında, aralarında Türkiye’nin de bulunduğu bu ülkeleri

yeni bir kriz bekliyor. Eylül ayında faiz artışı olursa bu çıkışlar daha da

artar, dolar cinsinden olan borçların geri ödemesi zorlaşır, yani bir borç

krizi patlar. Artışın olmaması ise sadece sorunu ötelemeye hizmet eder.

JP Morgan’a göre, bu ülkelerdeki finans dışı

şirketlerin borcu ciddi biçimde yükseldi. Yani 2007 yılından bu yana borç her

yıl % 5 oranında arttı[56].

Türkiye’de ise özel sektörün dış borçlarının tutarı, büyük bir kısmı kısa

vadeli olmak üzere, 190 milyar doları aştı. Yüksek özel sektör borcu büyümeyi

yavaşlatıyor, resesyonları tetikliyor, finansal kriz riski yaratıyor.

Bu ülkelerin paralarının dolar karşısında uğradığı

büyük çaplı değer kaybı ise dolar cinsinden olan borçların geri ödenmesini iyice

zorlaştırırken, şirket iflaslarının da patlamasına yol açacaktır. Tek başına

TL’nin bu yılın başından bu yana dolar karşısında % 30’a yakın değer kaybetmesi

ve doların kurunun tarihsel bir zirve yaparak 10 Eylül’de 3,06 TL’ye kadar

çıkması sorunun vahametini ortaya koymaktadır. Diğer yandan sermaye çıkışları

ve kur artışları nedeniyle yükselen ekonomilerin rezervleri hızla eriyor. Öyle

ki geçen yılın ortasından bu yana bu ekonomilerin rezervleri 500 milyar

dolardan fazla eridi. Türkiye’de ise rezervler Temmuz ayında 101 milyar dolara

kadar geriledi[57].

Artan dış borçlar ve eriyen ulusal para değeri ve

döviz rezervlerinin yanı sıra belki çok daha önemli bir biçimde, yükselen

ekonomilerdeki tüketici talebi ve kârlılık hızla düşüyor, bu da yeni

yatırımların yapılmasını caydırıyor. Örneğin daha önce de vurgulandığı gibi,

Çin’deki kâr oranı 2007 yılında % 39’dan 2014’te % 52 kadar geriledi.

UNCTAD’a göre üretken sektör yatırımlarının 2011

yılındaki karlılık oranı 2008’e göre gelişmiş ülkelerde % 20, dünyada ise % 15

daha düşük seyrediyordu. Halen de kriz öncesi seviyesini yakalayabilmiş değil. Diğer

yandan son dört yıldır borsalarda ciddi yükseliş var ve bu 2009 yılından bu

yana reel ekonomideki kârlılığın çok üzerinde seyrediyor. Bunun nedeni faiz

oranlarının çok düşük tutulması ve uygulanan çok büyük çaplı miktarsal kolaylaştırma

politikaları. Böylece borsa kazançları ile borçlanma maliyetleri arasındaki

fark da çok açıldı. Aradaki bu fark esas olarak fiktif. Bu kısım düşük faiz

oranları ve kredi genişlemesi ile sağlanıyor. Son dönemde yükselen ekonomilere

akan sermayenin % 60’ı artan şirket kârlarından değil, Fed’in bu

politikalarından beslenen fiktif kazançlardan kaynaklanıyor[58].

Bu durum da yükselen ekonomilerdeki büyümenin

fiktif yönünü ortaya koyduğu gibi, bu sermayenin kaynağının kuruması halinde bu

ekonomilerin nasıl bir sıkıntı yaşayabileceklerini de gösteriyor.

Özcesi

küresel borsalardaki büyük çalkantıların ya da ekonomilerdeki artan

kırılganlıkların nedeni, Çin

ekonomisinin daralması, düşen ihracatlar, düşen hammadde ve temel meta

fiyatları, artan şirket borçları, ciddi sermaye çıkışları ve Fed’in beklenen

faiz artırımı kararının yanı sıra, düşen

kârlılık ve tüketim ve yatırıma olan taleptir. Özel sektör yatırımlarındaki

düşüşün nedeni ise gelecekteki kâr beklentisinin düşük olması, buna karşılık

ileri teknoloji yatırımları ve ar-ge maliyetlerinin ve şirket borçlarının

yüksekliğidir. Kârlılık bunları karşılayabilecek düzeyde olmadığında, Çin

örneğinde görüldüğü gibi, sermaye

borsalara, devlet tahvillerine yatırım yapmaya başlıyor ve spekülatif

balonların şişirilmesiyle kendini büyütme yolunu seçiyor. Kısaca, bir kez daha,

neo liberal aşamada kapitalizminin aşırı birikimden kaynaklı sorunlarını aşma

konusundaki yararsız çabalarının sonuçları ile karşı karşıyayız.

Çin’de olanlar dünyaya ekonomik ve finansal olarak yansıyacaktır. Çin borsasında

oluşan % 150’lik bir düzeydeki bir köpük % 30’luk düzeltmelerle bütünüyle

ortadan kaldırılamaz. Kısa aralıklarla

sakinleşmeler, hatta ara ara yükselişler söz konusu olsa da, bu düşüşler devam edecektir.

Çin’deki gelişme, Yunanistan’ın avrodan olası bir ayrılığıyla Avrupa’yı

daha da vurabilir. Eğer bu iki gelişme birleşirse yatırımcıların kaçışı da

hızlanır. Bu da 2008 finansal krizi

benzeri bir gelişmeyi kaçınılmaz kılar. Ancak bu kez durum daha ciddi olur,

zira hali hazırda başta Fed ve ECB olmak

üzere merkez bankaları para politikası kapsamında yapabileceklerinin hemen

hepsini yaptılar. Uluslar arası ticarette korumacılığın hortlaması, kur

savaşları ve TPP gibi uluslararası anlaşmalarla ABD ve Batı ile Çin ve Rusya

arasındaki gerginliğin tırmandırılması emperyalist kapitalist sistemin

aktörleri arasındaki rekabeti iyice derinleştirip çelişkileri

keskinleştirdiğinde sistem ekonomi dışı militarist çıkış yollarına başvurmaktan

çekinmeyecektir.

KAYNAKÇA

Baker, Dean, “No Need to Panic: The #BlackMonday Stock Volatility Doesn't Mean Much for the Broader Economy” , U.S. News & World Report, August 25, 2015, http://www.cepr.net.

http://www.bloomberg.com/news/articles/2015-09-08/china-stocks-rebound-but-trade-data-disappoints, 8 September 2015 .

Cheng,

Evelyn ,

Cosgrave, Jenny , Imbert, Fred ,

“Stocks close nearly 3% lower: CNBC Special at 7pm

ET”, http://www.cnbc.com/2015/09/01/wall-street-set-for-more-selling-as-china-data-weigh.html.

“China's

'Black Monday' sends markets reeling across the globe - as it happened”, http://www.theguardian.com/business/live/2015/aug/24.

“China has cut interest rates for fifth time in nine months, Associated Press with CNBC.com” , http://www.cnbc.com/2015/08/25/china-cuts-1-year-lending-rate-to-46-lowers-reserve-requirements-for-banks.html.

Cosgrave,

Jenny , “Dow futures spike above 600 points after

selloff”, http://www.cnbc.com/2015/08/25/wall-street-set-to-bounce-after-historic-selloff.html.

Curran, Enda,

“China’s Managed Markets, Steering Through a Slowdown”, http://www.bloomberg.com/quicktake/content/uploads/sites/2/2015/08/QT-China-Markets0825-01.png,

26 Aug 2015.

{kind=link}

Damon, Andre,

“Central banks step in to prop up

global financial bubble”, http://www.wsws.org/en/articles/2015/08/31/pers-a31.htm, 31

August 2015.

Durden,

Tyler , “The China

Stock Market Collapse: Summarizing The “Black Monday” Carnage So Far”, http://www.globalresearch.ca, Global Research, August 24, 2015, Zero Hedge 24 August 2015.

Durden, Tyler ,

“Lies You Will Hear As The Economic Collapse Progresses”,

http://www.zerohedge.com/news/2015-08-27/lies-you-will-hear-economic-collapse-progresse, 28.02.2015.

Durmuş,

Mustafa, “Aşırı Birikim-Finansallaşma

İlişkisinin 2008 Krizi Bağlamında Analizi”, Ekonomik Yaklaşım, sayı 77, cilt 21, 2010.

Emmott, Bill, “The Great

Emerging-Market Bubble”, http://www.project-syndicate.org/print/emerging-markets-stagnation-by-bill-emmott-2015-08, 17August 2015.

“Euro zone factory growth eases in August

despite modest price rises – PMI”, http://www.reuters.com

Ficenec,

John , video by Ju Zhang, “Doomsday

clock for global market crash strikes one minute to midnight as central banks

lose control”, http://www.telegraph.co.uk, 17 August 2015.

Ghosh, Jayati, “Is the game up for China’s much

emulated growth model?”, http://www.theguardian.com, 23 August 2015.

“Global Stock Market Valuations and Expected Future Returns”, http://www.gurufocus.com/page_print.php?e=content1, 08 Sep 2015.

Grey, Barry, “As global

selloff deepens, US stock market teeters on edge of collapse”, http://www.wsws.org/en/articles/2015/08/25/econ-a25.htm, 25

August 2015.

Guzman, Zack ,

“Market 'aftershocks' are coming: Robert Shiller”, http://www.cnbc.com/2015/08/21/short-seller-chanos-on-china-its-worse-than-you-think.html.

Kelly, Alexander Reed , “Nearly $1 Trillion Left Emerging Markets in Single Year in ‘Capital Flight’ Phenomenon”, http://www.truthdig.com, 21 August 2015.

McCormack,

Geoffrey , “Why Is China Letting the Yuan

Fall?”, https://www.jacobinmag.com/2015/08/china-currency-depreciation-comminist-party-yuan-renminbi.

Meyer,

Henning ,

“Does The Turmoil In Equity Markets Signal Trouble

For The Global Economy?”, http://www.socialeurope.eu, 27 August 2015.

Murphy,

Richard

, “Why now? And what to do next”,

24.08.2015.

Nishizawa,

Kana , “China's

Stock-Rescue Tab Surges to $236 Billion, Goldman Says”, http://www.bloomberg.com/news/articles/2015-09-08/china-s-stock-rescue-tab-surges-to-236-billion-goldman-says, 8, September 2015.

“Oil futures sink 10% as crude inventories rise”, http://www.cnbc.com/2015/08/31.

Pramuk,

Jacob ,

“Short seller Chanos on China: 'It's worse than

you think'”, http://www.cnbc.com/2015/08/21/short-seller-chanos-on-china-its-worse-than-you-think.html.

https://zcomm.org/zcommentary/chinas-stock-bubble-bursts, 11 July 2015.

Roberts, Michael, “Is it all over?, Michael Roberts looks at the implications of China’s stock market collapse”, http://weeklyworker.co.uk/worker/1070/is-it-all-over.

Roberts, Michael, “Getting out of the Jackson Hole”, https://thenextrecession.wordpress.com/2015/08/31/getting-out-of-the-jackson-hole.

Roberts, Michael, “The emerging market

crisis returns”, https://thenextrecession.wordpress.com/2015/08/01/the-emerging-market-crisis-returns.

Roberts, Michael, “Waste, bear markets and fictitious capital”, https://thenextrecession.wordpress.com/2014/02/07/waste-bear-markets-and-fictitious-capital.

Sewell, Rob, “Stock

market meltdown: Harbinger of new world slump”, http://www.marxist.com/stock-market-meltdown-harbinger-of-new-world-slump/print.htm,

26 August 2015.

“Shiller

P/E – A Better Measurement of Market Valuation Market Overvalued, How to Invest?,”

http://www.gurufocus.com/shiller-PE.php, 08 September 2015.

“US

manufacturing sector growth slows in August: ISM”, http://www.cnbc.com/2015/09/01/ism-manufacturing-index-hits-511-in-august-construction-spending-up-07-in-july.html, Reuters.

Valetkevitch, Caroline , “China fears drive down stocks

and oil, fuel turmoil”, http://www.reuters.com/article/2015/09/01.

Walsh,

Ben , Business Reporter, “The Huffington

Post, 5 Reasons

Stocks Are Tumbling Worldwide On 'Black Monday' Or actually, four reasons and a shruggy face”, 24 .08.2015.

www.zerohedge.com, 24 August 2015.

[1]

Kana Nishizawa,

“China's Stock-Rescue Tab Surges to $236 Billion,

Goldman Says”, http://www.bloomberg.com/news/articles/2015-09-08/china-s-stock-rescue-tab-surges-to-236-billion-goldman-says, 8, September 2015 .

[2] Nitekim ABD’de vadeli işlemler piyasası simsarları arasında

yapılan bir anketten çıkan sonuca göre borsa simsarlarının sadece % 28’i Fed’in

17 Eylül’de faiz artırımına gitmesini beklerken, % 59’u faiz artırımının

Aralık’ta olacağına inanıyor. Bkz. Mark Barton,

“Charting the Markets: China Rebounds as Trade

Data Disappoints”,

http://www.bloomberg.com/news/articles/2015-09-08/china-stocks-rebound-but-trade-data-disappoints

8 September 2015.

https://zcomm.org/zcommentary/chinas-stock-bubble-bursts, 11 July 2015.

[5] Enda

Curran, “China’s Managed

Markets, Steering Through a Slowdown”, http://www.bloomberg.com/quicktake/content/uploads/sites/2/2015/08/QT-China-Markets0825-01.png, 26 Aug 2015.

[6] Ben Walsh Business Reporter, “The Huffington Post, 5 Reasons Stocks Are Tumbling Worldwide On

'Black Monday' Or actually, four

reasons and a shruggy face”, 24.08.2015.

[8]

Barry Grey, “As global selloff deepens, US stock market teeters on edge

of collapse”, http://www.wsws.org/en/articles/2015/08/25/econ-a25.htm, 25

August 2015.

[10] Walsh,

agm.

[11] “China's 'Black Monday' sends

markets reeling across the globe - as it happened”, http://www.theguardian.com/business/live/2015/aug/24.

[12] Michael Roberts, “The emerging

market crisis returns”, https://thenextrecession.wordpress.com/2015/08/01/the-emerging-market-crisis-returns.

[14] Age.,

[15] Tyler Durden, “The China

Stock Market Collapse: Summarizing The “Black Monday” Carnage So Far”, http://www.globalresearch.ca, Global Research, August 24, 2015, Zero Hedge 24 August 2015.

[16] “China has cut interest rates

for fifth time in nine months, Associated Press with CNBC.com” , http://www.cnbc.com/2015/08/25/china-cuts-1-year-lending-rate-to-46-lowers-reserve-requirements-for-banks.html.

[18] Jenny Cosgrave, “Dow futures spike above 600 points after

selloff”, http://www.cnbc.com/2015/08/25/wall-street-set-to-bounce-after-historic-selloff.html.

[19] Michael Roberts, “Getting out of the Jackson Hole”, https://thenextrecession.wordpress.com/2015/08/31/getting-out-of-the-jackson-hole.

[20] Evelyn Cheng, Jenny Cosgrave, Fred Imbert, “Stocks close nearly 3%

lower: CNBC Special at 7pm ET”, http://www.cnbc.com/2015/09/01/wall-street-set-for-more-selling-as-china-data-weigh.html.

[21]“Oil futures sink 10% as crude inventories rise”, http://www.cnbc.com/2015/08/31.

[22] Agm.

[23] Caroline Valetkevitch, “China fears drive

down stocks and oil, fuel turmoil”, http://www.reuters.com/article/2015/09/01.

[24] Oil

futures, agm.

[25] “US manufacturing sector growth slows in August: ISM”, http://www.cnbc.com/2015/09/01/ism-manufacturing-index-hits-511-in-august-construction-spending-up-07-in-july.html, Reuters.

[26] “Euro zone factory growth eases in August despite modest price rises – PMI”, http://www.reuters.com

[27]

Tyler Durden, “Lies You Will Hear As The

Economic Collapse Progresses”, http://www.zerohedge.com/news/2015-08-27/lies-you-will-hear-economic-collapse-progresse, 28.02.2015.

[28] Zack Guzman,

“Market

'aftershocks' are coming: Robert Shiller”, http://www.cnbc.com/2015/08/21/short-seller-chanos-on-china-its-worse-than-you-think.html.

[29] “Shiller P/E – A Better Measurement of Market Valuation Market Overvalued, How to Invest?,” http://www.gurufocus.com/shiller-PE.php, 08 September 2015.

[30] John Ficenec, video by Ju Zhang, “Doomsday

clock for global market crash strikes one minute to midnight as central banks

lose control”, http://www.telegraph.co.uk, 17 August 2015.

[31] Richard Murphy,

“Why now? And what to do next”, 24.08.2015.

[33] Henning Meyer, “Does The Turmoil In Equity

Markets Signal Trouble For The Global Economy?”, http://www.socialeurope.eu, 27 August 2015.

[34]

Bill Emmott, “The

Great Emerging-Market Bubble”, http://www.project-syndicate.org/print/emerging-markets-stagnation-by-bill-emmott-2015-08, 17August 2015.

[35] Jacob Pramuk, “Short seller Chanos on

China: 'It's worse than you think'”, http://www.cnbc.com/2015/08/21/short-seller-chanos-on-china-its-worse-than-you-think.html.

[36]

Ficenec, agr.

[37] Andre Damon, “Central banks step in to prop up global

financial bubble”, http://www.wsws.org/en/articles/2015/08/31/pers-a31.htm,31

August 2015 .

[38] Dean Baker, “No Need to Panic: The #BlackMonday Stock Volatility Doesn't Mean Much for the Broader Economy”, U.S. News & World Report, August 25, 2015, http://www.cepr.net.

[39]

Ficenec, agr.

[40] Jayati Ghosh, “Is the game up for China’s much emulated

growth model?”, http://www.theguardian.com, 23 August 2015.

[41] Michael .Roberts, “Is it all over?, Michael Roberts looks at the implications of China’s stock market collapse”, http://weeklyworker.co.uk/worker/1070/is-it-all-over.

[42] Ghosh,

agm.

[43] Geoffrey

McCormack, “Why Is China Letting the Yuan

Fall?”, https://www.jacobinmag.com/2015/08/china-currency-depreciation-comminist-party-yuan-renminbi.

[45] “Global Stock Market Valuations and Expected Future Returns”, http://www.gurufocus.com/page_print.php?e=content1, 08 Sep 2015.

[47] Baker, agm.

[48] Global Stock Market, agm.

[49] M.Roberts, Is it all..agm..

[50] Rob Sewell, “Stock

market meltdown: Harbinger of new world slump”, http://www.marxist.com/stock-market-meltdown-harbinger-of-new-world-slump/print.htm

26 August 2015.

[51] Mustafa

Durmuş, “Aşırı Birikim-Finansallaşma İlişkisinin 2008 Krizi Bağlamında

Analizi”, Ekonomik Yaklaşım, sayı

77, cilt 21, 2010, s. 39-43.

[52]

Ficenec, agr.

[54] Roberts, The emerging..agm.

[55]Alexander Reed Kelly, “Nearly $1 Trillion Left Emerging Markets in Single Year in ‘Capital Flight’ Phenomenon”, http://www.truthdig.com, 21 August 2015.

[56] Roberts, agm.

[58] Michael Roberts, “Waste, bear

markets and fictitious capital”, https://thenextrecession.wordpress.com/2014/02/07/waste-bear-markets-and-fictitious-capital.